央妈不是白叫的,关键时刻显身手!关于提前还房贷,以及高位站岗的房友们,这次央行给出了新的答案,那就是自己可以找银行去沟通争取变更合约,把自己的原本5%-7%的高利率,降低为4.2%左右的低利率。(千万别嘴笨,可以上网看看攻略)

央行说的很明确了:与其等着大家拿存款提前还贷,还不如放开贷款置换的口子,这样大家还能把现金留在手里,再加上置换以后房贷还款的利率下降,手里有钱+利息减少→刺激消费。

论迹不论心,央行这次算是给大家办了件好事,特别是有些房贷利率办在高点的业主,有些业主 LPR 下调过还是 5.7+。之前就有中介办置换经营贷的过桥,但是很多人都不敢去办,一来是嫌麻烦,二来还是胆子小,怕有风险。

现在央行发声鼓励置换贷款,以后这种事就不需要中介了,过段时间应该可以直接到原来的贷款银行办。

而且这次的新闻稿没啥废话,逻辑也很清楚:

今年房贷比去年同期多。今年上半年,个人住房贷款累计发放3.5万亿元,较去年同期多发放超过5100亿元,对住房销售支持力度明显加大。

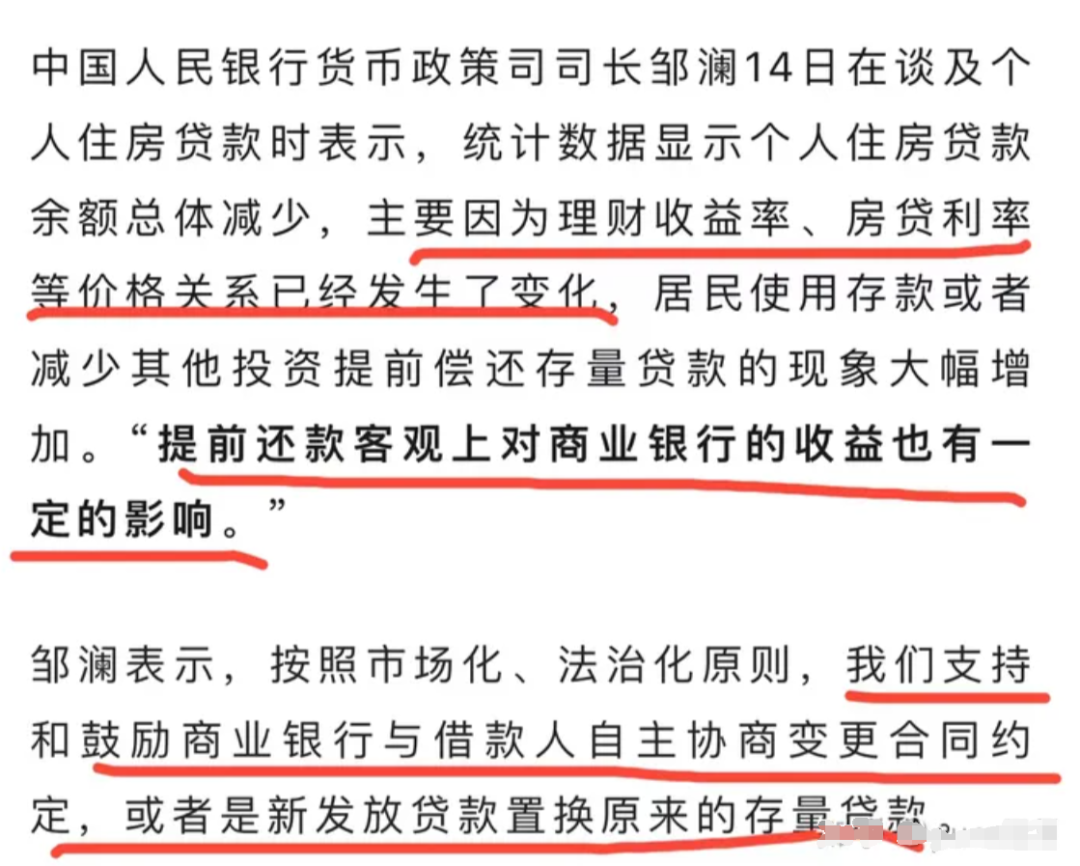

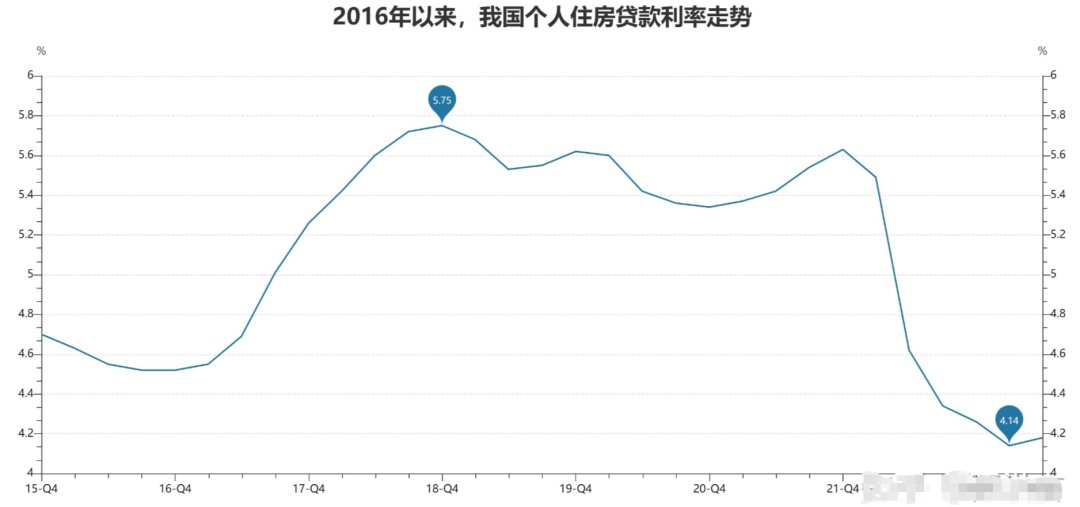

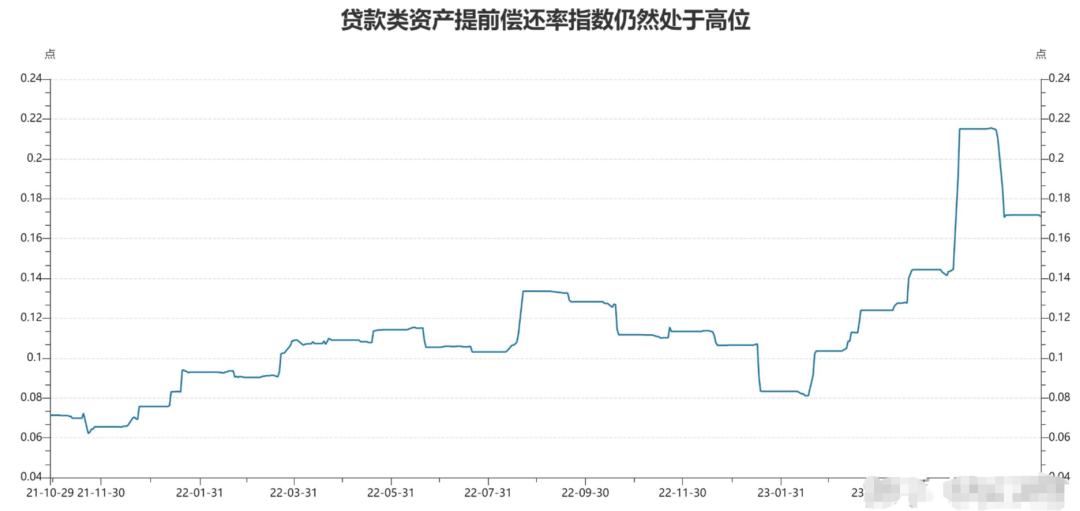

但余额总体减少,原因是利率变化导致居民提前还贷现象大幅增加。

但统计数据显示的个人住房贷款余额总体还略微减少一点,这主要是因为理财收益率、房贷利率等价格关系已经发生了变化,居民使用存款或者减少其他投资提前偿还存量贷款的现象大幅增加。这种现象对住房需求并不构成影响,它是一个居民资产配置的调整。

这个消息对居民来说是大好事

无论这个政策会不会真的推出,这都是全体提前还贷者共同努力的结果,已经完成提前还贷的人很难或者说部分享受到这样的优惠,真正享受到这个政策好处的还是目前"硬扛"贷款的人,所以大家给提前还贷者们点个赞吧.......

比如年初提前还款的买房人。

贷款利率的高低,差别到底有多大,帮大家简单举例子算一下。

如下图所示(PS:为了阐述房贷利率的影响力,本图不厌其烦分享很多遍了),贷款200万,6%房贷利率下的利息总额是231.67万,4%房贷利率下的利息总额是143.74万,也就是说房贷利率减少2%,仅利息就节省约88万,相当于贷款本金的一半了。

我们判断一个群体亏没亏,可以间接衡量政策有没有解决痛点。

如果A群体做了一件事,B群体没有做一件事,某个政策推出后,A群体后悔的拍红了大腿,B群体喜笑颜开,那么说明这个政策解决了痛点。

如果A群体没有感觉,B群体觉得聊胜于无,那么说明这个政策只是走个形式,没有实际意义。

如果现在很多LPR利率+上浮利率的群体可以置换为LPR利率,那么当然是一件好事,但是这个政策到底能不能落地很难说。

因为对于有房贷的人来说,自己什么都不需要做,每个月的月供就能减少,那么谁吃亏了呢?银行,贷款所收的利息就是银行的利润。

所以银行完全没有任何动力来推广这个政策,更不用提让方案快速落地。

这么一说,似乎这个政策不那么容易让大家享受到好处?未必,因为提前还贷者和二手房挂牌出售者可能会"逼迫"相关银行尽早推出该业务。

只要提前还贷的人足够多,全民自发降杠杆,这是一件看似平淡但实际上"看空"的操作,大家都对资金收益不产生超越房贷利率的预期,属于对未来相对悲观的角度,这种氛围无法禁止但是不鼓励蔓延。

至于二手房挂牌出售,这个就是触及到核心支柱问题了,如果一座城市有超过10万套二手房挂牌出售,对整座城市的楼市都是巨大的打击,因为大家本来想买房的都不急了,坐等踩踏效应发酵。

所以很有意思的点就在于,如果大家继续提前还贷、挂牌卖房,这个政策越有可能落地,如果大家看到政策可能会出,于是暂停提前还贷、挂牌卖房,那么这个政策就不会出。

想起一句话"此战胜负,皆系诸君"。

那么问题来了,到底成功的几率有多大呢?

赣州官方实播台2023-07-18 08:38:16来自江西省

赣州官方实播台2023-07-18 08:38:16来自江西省